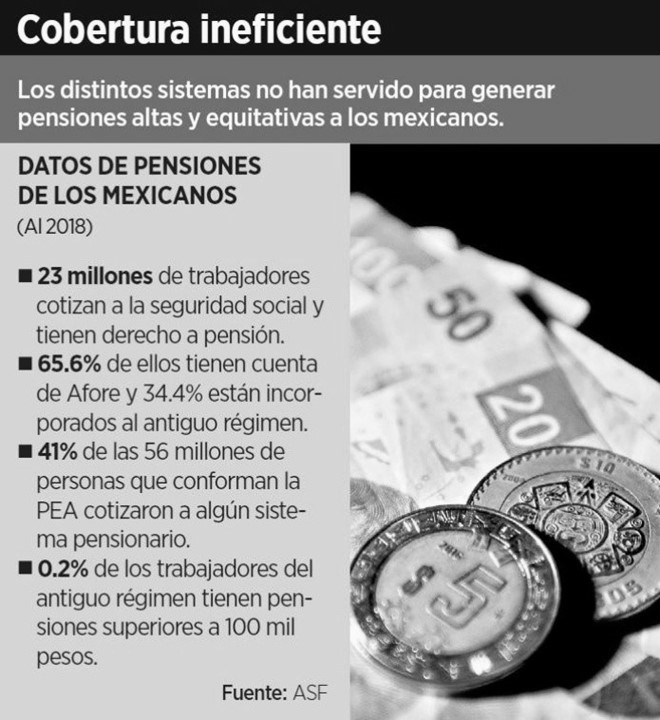

Las bajas pensiones que recibirá gran parte de la Generación Afore no son el único problema a resolver en el tema pensionario de México, en el que conviven más de 3,000 diferentes sistemas, modelos y esquemas de pensiones.

Cada uno de estos tiene sus propias tasas de cotización, tasas de reemplazo, incentivos, condiciones y beneficios. Por lo que hablar de un sistema de pensiones en México es referirse a diversas fragmentaciones de beneficios y beneficiarios que cuenten con algún apoyo para la vejez, indica el Centro de Investigación Económica y Presupuestaria (CIEP).

- Por ejemplo, datos de la Auditoría Superior de la Federación (ASF) a 2015 mostraron que la pensión máxima otorgada la pagó entonces la Universidad Autónoma de Colima, con 941,400 pesos, mientras que la mínima fue de las universidades de Querétaro, Aguascalientes y el IMSS Asegurador, con 100 pesos, cifra menor a la garantizada en la Ley del Seguro Social de 3,000 pesos y en la Ley del ISSSTE de 4,100 pesos.

Inviabilidad financiera

Ana María Montes, directora de Consultoría Actuarial de Lockton México, una consultora de riesgos, comentó que además de buscar un sistema universal que contemple no solo a los mexicanos que laboran en el sector formal, el país requiere de una reforma amplia que toque a todos los subsistemas pensionarios para asegurar que sean sostenibles financieramente.

Empaquetarlos en una sola solución es muy complejo porque tiene características muy diversas y son muchas las variables que hay que evaluar (…) El esquema o el modelo que se vaya a implementar en México tienen que ser sustentable financieramente, para ello requieres que estos compromisos estén valuados a través de una valuación actuarial

- En 2014 el valor de las obligaciones pensionarias por Beneficio Definido (BD) ascendió a 11.47 billones de pesos, lo que representó 66.5% del PIB, de acuerdo con el informe de la Cuenta Pública de 2015 de la ASF.

- El régimen de BD que se terminó con la Ley al IMSS de 1997 –debido a su inviabilidad financiera– establece el derecho a una pensión y el monto de la misma en función del promedio del salario para determinado número de años y del número de semanas que el trabajador haya cotizado; su pago es responsabilidad del gobierno federal.

Con la reforma de 1997, México cambió de un sistema de pensiones de BD no financiado a un sistema de Contribución Definida con cuentas individuales administradas por las Afores, pero a las personas que ya estaban contribuyendo antes de la reforma se les permitió mantener sus cuentas de BD, lo que ha creado desigualdades en los beneficios de pensión.

Mientras que las tasas de reemplazo son de 80 a 100% bajo el sistema BD, a lo mucho las personas que tienen una Afore de tendrán una pensión de 27% (tasa de reemplazo) de su último sueldo, en caso de que cumplan los requisitos.

Montes comentó que Lockton, junto con la Asociación Mexicana de Actuarios Consultores, proponen que una de las soluciones sea la construcción de bloques o módulos que puedan incluso complementarse, como la pensión universal, el modulo de BD, el de cuentas individuales y otro de ahorro voluntario o patrimonio que van formado algunos trabajador es de manera independiente.

“Podemos sumar o quitar módulos. Lo importante es que la estructura que dejemos es que cualquier solución que pueda entrar en el modelo que dejemos sea sustentable e idealmente tiene que cumplir con lo que dice la Organización Internacional del Trabajo de universalidad, solidaridad, suficiencia financiera y transparencia”.

Desigual e insostenible

Tan solo en 2017 el pago de pensiones representó el 15.5% del Presupuesto de Egresos de la Federación (PEF) y 3.7% del Producto Interno Bruto (PIB), con tendencia a incrementarse en los siguientes años, generando presiones sobre el presupuesto restante para realizar política pública, reveló el reporte “Pensiones en México: 100 años de desigualdad”, elaborado por el Centro de Investigación Económica y Presupuestaria (CIEP).

- “El gasto público que se asigna para cubrir las pensiones es inequitativo entre las instituciones, los tipos de pensión ya sean por reparto o cuentas individuales, y entre las generaciones de mexicanos, lo que lo hace desigual, insostenible y, además, carece de transparencia”, señaló Héctor Juan Villarreal, director del CIEP.

Sunny Arely Villa Juárez, directora de Gasto Público del CIEP, señaló que en 2017, del total del gasto en pensiones, únicamente el 5.2% de la asignación para este fin se destina al Programa para Adultos Mayores (pensión no contributiva), beneficiando al 49.9% de los pensionados totales”, indicó.

De acuerdo con el análisis, del total del gasto en pensiones contributivas, 48.5% corre a cargo del Instituto Mexicano del Seguro Social (IMSS), donde se encuentran asegurados el 75.3% de los pensionados del tipo contributivo.

“Es decir, más del 50% del total del presupuesto destinado para el pago de pensiones contributivas se concentra en los extrabajadores de alguna institución de gobierno, que representan el 24.7% del total de los pensionados contributivos”, comentó Villa Juárez.

- La mayor diferencia, entre lo asignado por pensionado, se encuentra entre la Comisión Federal de Electricidad, Petróleos Mexicanos y Luz y Fuerza del Centro, quienes reciben en promedio, 8.8, 6.7 y 11.3 veces más que un pensionado del IMSS, respectivamente

- Para poder reducir la desigualdad, incrementar la transparencia y hacer sostenible el sistema de pensiones, Villarreal Páez concluyó que es necesario evaluar el tamaño del pasivo contingente pensionario, propiciar una convergencia en reglas.

- Revisar los compromisos en el sistema de reparto, reformar el sistema de cuentas individuales, reflexionar sobre la pensión no contributiva, impulsar el ahorro voluntario, así como controlar el gasto público dirigido a pensiones, entre otras acciones.

Generación Afore

Arturo Herrera, secretario de Hacienda, dijo a mediados de junio que Hacienda y el Consejo Coordinador Empresarial (CCE) tenían ya una propuesta avanzada para reformar el sistema pensionario de México, aunque se enfocó en el tema de Afores.

Herrera dijo señaló que será complicado que la primera generación Afore vaya a tener una tasa de ahorro y tiempos de cotización suficientes para retirarse con tranquilidad.

- Solo 17% cumplirá con los requisitos para obtener una pensión superior a la pensión mínima garantizada, para lo cual requieren contar con un ahorro en su cuenta individual por arriba de los 700,000 pesos, de acuerdo con información de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar).

La mínima garantizada es igual a un salario mínimo de 1997 incrementado por la inflación, que en 2019 fue de 3,199 pesos. Uno de los temas discutidos es la baja tasa de contribución para la Afore, que actualmente es de 6.5% del salario de los trabajadores, pero Ana María Montes indica que aunque las contribuciones aumenten esto será insuficiente para las personas con bajos salarios.

Por ejemplo, si la contribución de un trabajador con un salario de 10,000 pesos sube a 13% y con esto genera un ahorro de 550,000 pesos, esto solo le alcanzará para una pensión aproximada de 2,500 pesos, por lo que el gobierno deberá financiar una parte para que tenga acceso a una pensión mínima garantizada./Aegncias-PUNTOporPUNTO

Recibe nuestro boletín informativo, suscríbete usando el formulario